Czy posiadanie dzieci zmniejsza szansę na kredyt hipoteczny?

W związku z trwającą pandemią, banki znacząco zaostrzyły kryteria przyznawania kredytów hipotecznych. Wpływ na wysokość udzielonego kredytu ma już nie tylko wysokość wkładu własnego jakim dysponujemy. Również ilość dzieci będąca na utrzymaniu rodziców czy opiekunów wnioskujących o kredyt.

Jak wynika z najnowszych danych przedstawionych przez BIK, we wrześniu 2020 wrócił popyt na kredyty hipoteczne. A ilość wniosków złożonych o taki kredyt wyniosła o 5% więcej, aniżeli przed rokiem. Jak się jednak okazuje, duża grupa osób ma problem z uzyskaniem kredyty hipotecznego. Głównie ze względu na zdolność kredytową. Nie pomaga w tym na pewno rosnąca inflacja, jak i rosnące koszty nowych mieszkań od deweloperów.

Czy ilość dzieci ma wpływ na zdolność kredytową?

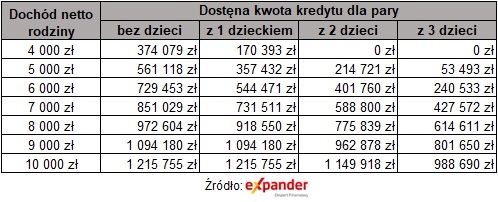

Problem ten nie występuje, gdy zakupu pierwszego mieszkania dokonujemy w momencie, kiedy nie posiadamy jeszcze dzieci. W tym przypadku innym problemem wielu młodych osób, mogą się jednak okazać zbyt niskie dochody. Które uniemożliwiają uzyskanie kredytu hipotecznego. W każdym bądź razie, na pewno warto rozważyć zakup mieszkania jeszcze zanim zdecydujemy się na posiadanie dzieci. Jak wynika z najnowszych danych przedstawionych przez Jarosława Sadowskiego, głównego analityka Expander Advisors, nawet jedno dziecko może zmniejszyć naszą zdolność kredytową o połowę.

Uzyskanie kredytu hipotecznego na zakup mieszkania będzie łatwiejsze, jeśli decyzje o jego zaciągnięciu podejmiemy przed narodzinami dziecka. Dla przykładu, para której łączny dochód miesięczny wynosi 4000 zł netto, będzie mogła otrzymać dwa razy wyższy kredyt. Jeśli wniosek o finansowanie złoży przed narodzinami pierwszego dziecka. Jeśli natomiast ta sama para, będzie starać się o kredyt posiadając już dwójkę, lub więcej dzieci, to część banków może całkowicie odrzucić wniosek o kredyt. Właśnie z powodu zbyt niskiej zdolności kredytowej. Jest to m.in. spowodowane tym, że świadczenia 500+ nie są uznawane przez banki, jak również inne instytucje finansowe jako dochód.

W przypadku wysokich dochodów, wpływ dzieci na badaną zdolność kredytową nie odgrywa już takiego znaczenia. Przy dochodzie na poziomie 10 000 zł, jedno dziecko nie wpływa na wysokość dostępnej kwoty kredytu. Może ona być co prawda nieco mniejsza, jednak w przypadku dwójki lub większej ilość dzieci.

Co jeszcze może obniżyć kwotę dostępnego kredytu hipotecznego?

Dużą rolę w przypadku udzielanych kredytów hipotecznych, odgrywa wysokość wkładu własnego. Nadal możemy co prawda wnioskować o kredyt hipoteczny, posiadając minimalny wkład własny w wysokości 10%. Pozytywną decyzję kredytową otrzymamy w tym przypadku, już tylko w nielicznych bankach. Co więcej, kredyt z tak niskim wkładem może okazać się znacznie droższy w spłacie. Obecnie najmniej problemu z otrzymaniem kredytu na zakup mieszkania czy budowę domu, będą miały osoby posiadające przynajmniej 20% wkładu własnego.

Raty malejące

Osoby o niskich dochodach, które obawiają się że bank odrzuci ich wniosek o kredyt hipoteczny z w powodu niskiej zdolności, nie powinny wybierać rat malejących. W przypadku takiego systemu rozłożenia rat, wysokość pierwszych rat jest dosyć wysoka i zdecydowanie wyższa niż raty stałe. A bank oceniając naszą zdolność kredytową, będzie brał pod uwagę czy stać nas na ich spłatę. Zakładając że kwota kredytu hipotecznego o który wnioskujemy będzie wynosiła 300 000 zł, okres spłaty 25 lat, z oprocentowaniem na poziomie 2,48%, to pierwsza rata w systemie malejącym wyniesie nas 1620 zł. Natomiast ostatnia 1002 zł. Jeśli bank po analizie naszych dochodów i kosztów życia, oceni że podołamy spłacać ratę w wysokości nie większej jak 1400 zł, w to takim wypadku odrzuci nasz wniosek o kredyt. Ponieważ uzna, że w początkowym okresie nie wystarczy nam pieniędzy na spłatę raty. W przypadku gdy zdecydujemy się na ratę stałą, to wyniesie nas ona 1343 zł, co przełoży się na pozytywną decyzję banku o udzieleniu kredytu.

Krótszy okres spłaty

Bardzo podobna sytuacja może dotyczyć osób, którym będzie zależało na szybkiej spłacie kredytu. Przez co zdecydują na możliwie najkrótszy okres spłaty finasowania. Jest to na pewno korzystne rozwiązanie, ponieważ krótszy okres spłaty przekłada się na niższe odsetki. Niestety krótki okres spłaty zwiększy nam wysokość raty miesięcznej. Jeśli według oceny banku, stać nas na ratę nie większą niż 1400 zł. A rata stała przy okresie spłaty 20 lat wynosi 1578 zł to kredyt w takim wypadku nie zostanie nam udzielony. Jeśli jednak zgodzimy się na propozycję banku w postaci wydłużenia spłaty do 25 lat, to rata w takiej sytuacji zostanie zmniejszona do 1334 zł. Bank będzie mógł wówczas pozytywnie ocenić nasz wniosek o kredyt.

Materiał opracowano na podstawie danych firmy Expander